Reforma Tributária 2026 Brasil: Impacto Setores Produtivos

Anúncios

Reforma Tributária 2026 no Brasil: Entenda as Mudanças e o Impacto nos Setores Produtivos em 3 Meses

A iminente reforma tributária 2026 no Brasil representa um dos maiores marcos legislativos e econômicos das últimas décadas. Com a aprovação da Emenda Constitucional nº 132/2023, o país se prepara para uma transformação profunda em seu sistema fiscal, que promete simplificar a arrecadação, mas também exige uma adaptação rápida e estratégica de todos os setores produtivos. Este artigo mergulha nas nuances dessa reforma, detalhando as principais mudanças, o impacto esperado em diversos segmentos da economia e, crucialmente, como as empresas podem se preparar para esse novo cenário em um prazo de apenas três meses.

Anúncios

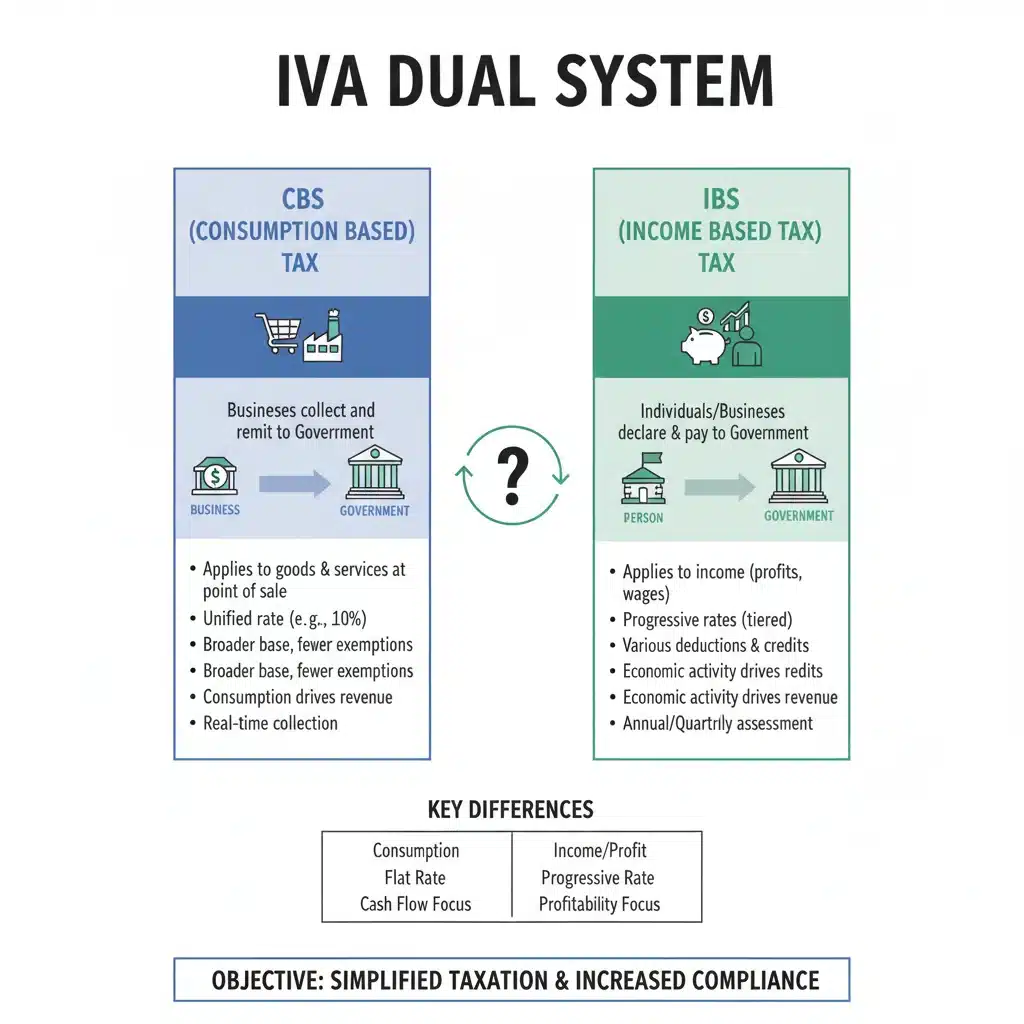

O objetivo central da reforma é desburocratizar o sistema tributário brasileiro, conhecido por sua complexidade e onerosidade. A substituição de cinco tributos por um Imposto sobre Valor Agregado (IVA) dual – a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) – é a espinha dorsal dessa mudança. Essa alteração, embora pareça simples na superfície, desencadeará uma série de efeitos cascata que afetarão desde a precificação de produtos e serviços até a competitividade das empresas no mercado nacional e internacional.

Para o empresariado, a janela de adaptação é curta, mas a oportunidade de otimização é considerável. Entender as novas regras, reavaliar cadeias de suprimentos, ajustar estratégias de precificação e investir em tecnologia para a conformidade fiscal serão diferenciais cruciais. A contagem regressiva já começou, e a preparação proativa é a chave para navegar com sucesso por essa transição. A reforma tributária 2026 não é apenas uma mudança de legislação; é uma reconfiguração do ambiente de negócios brasileiro.

Anúncios

As Principais Mudanças Fiscais da Reforma Tributária 2026

A essência da reforma tributária 2026 reside na simplificação e unificação de diversos tributos. Atualmente, o Brasil opera com um emaranhado de impostos sobre o consumo que geram insegurança jurídica, custos de conformidade elevados e distorções econômicas. A Emenda Constitucional nº 132/2023 visa corrigir essas falhas históricas.

Adeus aos Tributos Atuais: PIS, COFINS, IPI, ICMS e ISS

A reforma prevê a extinção de cinco tributos cruciais que incidem sobre o consumo e a produção: PIS, COFINS (tributos federais); IPI (Imposto sobre Produtos Industrializados, federal); ICMS (Imposto sobre Circulação de Mercadorias e Serviços, estadual) e ISS (Imposto sobre Serviços de Qualquer Natureda, municipal). A complexidade desses tributos, com suas múltiplas alíquotas, regimes de apuração e legislações estaduais e municipais distintas, é um dos principais entraves ao desenvolvimento econômico do país.

A desoneração das exportações e dos investimentos, por exemplo, é um ponto chave. O sistema atual muitas vezes penaliza esses setores, tornando produtos brasileiros menos competitivos no mercado global. Com a reforma, a expectativa é que a tributação seja mais transparente e que o crédito tributário seja plenamente aproveitado, eliminando o efeito cascata e contribuindo para um ambiente de negócios mais justo e eficiente.

A Chegada do IVA Dual: CBS e IBS

Em substituição a esses cinco impostos, serão criados dois novos tributos, que juntos formam o que se convencionou chamar de IVA Dual:

- Contribuição sobre Bens e Serviços (CBS): De competência federal, unificará PIS, COFINS e IPI.

- Imposto sobre Bens e Serviços (IBS): De competência compartilhada entre estados e municípios, unificará ICMS e ISS.

Ambos seguirão o modelo de Imposto sobre Valor Agregado (IVA), amplamente adotado em mais de 170 países. As principais características do IVA são:

- Não cumulatividade plena: O imposto incidirá apenas sobre o valor adicionado em cada etapa da cadeia de produção e comercialização. Isso significa que as empresas poderão se creditar de todo o imposto pago nas etapas anteriores, eliminando o efeito cascata que encarece o produto final e distorce os preços.

- Princípio do destino: A tributação ocorrerá no local de consumo do bem ou serviço, e não na origem. Isso deve acabar com a guerra fiscal entre os estados, que atualmente concedem benefícios fiscais para atrair empresas, gerando distorções de mercado e perdas de arrecadação para outras unidades da federação.

- Base ampla: O IVA incidirá sobre todas as operações com bens e serviços, com poucas exceções. Isso garante uma base de arrecadação mais robusta e menos suscetível a brechas e elisões fiscais.

- Alíquota única (ou poucas alíquotas): A ideia é ter uma alíquota padrão para a maioria dos bens e serviços, com possíveis alíquotas diferenciadas para setores específicos (como saúde, educação, transporte público) e uma alíquota zero para produtos da cesta básica e exportações.

A implementação do IVA Dual é um passo gigantesco em direção à modernização fiscal. A expectativa é que essa mudança traga mais transparência, previsibilidade e justiça fiscal, incentivando investimentos e a produtividade. No entanto, a transição será complexa e exigirá um esforço significativo de adaptação por parte das empresas.

Novos Tributos e Contribuições Específicas

Além da CBS e do IBS, a reforma também introduzirá ou modificará outros tributos:

- Imposto Seletivo (IS): Conhecido como “imposto do pecado”, incidirá sobre bens e serviços que prejudicam a saúde ou o meio ambiente, como cigarros, bebidas alcoólicas e produtos extrativos. O objetivo é desestimular o consumo desses itens e gerar arrecadação adicional.

- Tributação sobre o patrimônio: A reforma também prevê mudanças no IPVA (Imposto sobre Propriedade de Veículos Automotores), que poderá incidir sobre veículos aquáticos e aéreos, e no ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), com a possibilidade de progressividade de alíquotas.

Essas mudanças visam não apenas simplificar, mas também tornar o sistema tributário mais equitativo e alinhado com as melhores práticas internacionais. A reforma tributária 2026 é um projeto ambicioso que busca redefinir o futuro fiscal do Brasil.

O Impacto da Reforma Tributária 2026 nos Setores Produtivos

A reforma tributária 2026 não será um evento homogêneo para todos os setores da economia brasileira. Enquanto alguns segmentos podem se beneficiar significativamente, outros enfrentarão desafios consideráveis. A compreensão desses impactos é fundamental para a elaboração de estratégias de adaptação eficazes.

Setor de Serviços: Desafios e Oportunidades

Tradicionalmente, o setor de serviços no Brasil tem sido beneficiado por uma carga tributária relativamente menor, especialmente devido à incidência do ISS, com alíquotas que variam entre 2% e 5%, e regimes cumulativos de PIS/COFINS para muitas empresas. Com a transição para o IVA Dual (CBS e IBS), que tende a ter uma alíquota única e mais elevada (estimada entre 25% e 27%), o setor de serviços pode enfrentar um aumento significativo da carga tributária. Isso ocorre porque o setor de serviços, em geral, tem menos insumos físicos para se creditar do IVA pago, ao contrário da indústria.

Desafios:

- Aumento da carga tributária: Empresas de serviços com poucos insumos podem ver seus custos operacionais elevarem-se.

- Revisão de precificação: Será necessário reavaliar a estrutura de custos e preços para repassar o aumento ou absorvê-lo, sem perder competitividade.

- Adaptação tecnológica: Sistemas de gestão e faturamento precisarão ser atualizados para as novas regras de apuração e crédito.

Oportunidades:

- Simplificação: A unificação de impostos pode reduzir a complexidade administrativa e os custos de conformidade.

- Crédito presumido: A reforma prevê a possibilidade de regimes específicos para alguns serviços, como o setor de saúde e educação, que podem incluir créditos presumidos para mitigar o impacto.

- Competitividade: Empresas que conseguirem otimizar sua estrutura de custos e se adaptar rapidamente poderão ganhar vantagem competitiva.

Indústria e Comércio: Potencial de Ganho

Para a indústria e o comércio, que atualmente lidam com as complexidades do IPI e do ICMS (com a guerra fiscal entre estados), a reforma tributária 2026 tende a ser mais benéfica. A não cumulatividade plena do IVA Dual permitirá o aproveitamento integral dos créditos de impostos pagos em todas as etapas da cadeia de produção e comercialização, eliminando o efeito cascata.

Benefícios:

- Redução de custos: A eliminação do efeito cascata e a possibilidade de creditamento total podem reduzir a carga tributária efetiva.

- Fim da guerra fiscal: O princípio do destino e a unificação do ICMS e ISS no IBS devem acabar com as distorções causadas pela guerra fiscal, promovendo um ambiente de negócios mais equitativo.

- Otimização da cadeia de suprimentos: Empresas poderão focar na eficiência logística e produtiva, sem se preocupar com os impactos fiscais de cada transação interestadual.

- Aumento da competitividade: Produtos industriais e comerciais brasileiros podem se tornar mais competitivos no mercado interno e externo devido à desoneração do investimento e das exportações.

Desafios:

- Transição: A fase de transição, com a convivência de sistemas antigos e novos, exigirá um planejamento cuidadoso.

- Ajustes de sistemas: A atualização de softwares e processos internos para as novas regras será um investimento necessário.

Agronegócio: Desoneração e Regimes Específicos

O agronegócio, um pilar da economia brasileira, também será impactado. A reforma prevê a desoneração de insumos e produtos agrícolas, além da possibilidade de regimes específicos.

Benefícios:

- Alíquota zero para a cesta básica: Produtos essenciais do agronegócio terão alíquota zero, beneficiando tanto produtores quanto consumidores.

- Desoneração de insumos: A reforma busca reduzir a carga tributária sobre os insumos agrícolas, tornando a produção mais barata.

- Crédito presumido: Produtores rurais que não conseguem documentar todos os seus créditos podem ser beneficiados por um regime de crédito presumido.

- Exportações: As exportações continuarão sendo desoneradas, fortalecendo a competitividade do agronegócio brasileiro no cenário global.

Desafios:

- Adaptação: Produtores rurais precisarão se adaptar às novas regras de emissão de notas fiscais e apuração do IVA.

- Impacto na cadeia: As mudanças podem alterar a dinâmica de preços e custos em toda a cadeia do agronegócio.

Setor Financeiro e Imobiliário: Regimes Diferenciados

O setor financeiro, por sua natureza específica e complexidade de suas operações, terá um regime tributário diferenciado, ainda a ser detalhado por lei complementar. O mesmo se aplica ao setor imobiliário, que pode ter um regime simplificado para a tributação de aluguéis e vendas de imóveis.

Desafios:

- Definição dos regimes: A incerteza sobre os detalhes dos regimes específicos gera a necessidade de monitoramento constante da legislação complementar.

- Complexidade: Mesmo com regimes diferenciados, a transição e a adaptação podem ser complexas devido à natureza dos negócios.

Em suma, a reforma tributária 2026 é um divisor de águas. Cada setor precisará analisar profundamente as novas regras para identificar os impactos específicos e desenvolver estratégias personalizadas. A proatividade e o planejamento serão cruciais para transformar os desafios em oportunidades.

Como se Preparar para a Reforma Tributária 2026 em 3 Meses

A contagem regressiva para a implementação da reforma tributária 2026 já começou, e para as empresas, o tempo é um recurso precioso. Com a proximidade do início da transição, que ocorrerá de forma gradual a partir de 2026, é imperativo que as organizações iniciem seus preparativos imediatamente. Três meses podem parecer pouco, mas com um plano de ação focado, é possível estabelecer uma base sólida para a adaptação.

1. Diagnóstico e Análise de Impacto

O primeiro passo é realizar um diagnóstico aprofundado da situação atual da empresa e projetar os impactos da reforma. Isso envolve:

- Mapeamento fiscal atual: Identificar todos os tributos pagos, regimes de apuração, benefícios fiscais utilizados e fluxos de crédito.

- Projeção de cenários: Simular o impacto do IVA Dual (CBS e IBS) na carga tributária da empresa, considerando diferentes alíquotas e regimes. É crucial estimar o potencial de créditos a serem aproveitados e os custos de conformidade.

- Revisão de contratos: Analisar contratos com fornecedores e clientes para identificar cláusulas que possam ser afetadas pelas novas regras tributárias, como reajustes de preços e responsabilidades fiscais.

- Análise da cadeia de valor: Entender como a tributação em cada etapa da cadeia de suprimentos será alterada e como isso pode influenciar os custos de insumos e os preços de venda.

Esta fase inicial é crucial para entender a magnitude da mudança e as áreas que exigirão maior atenção. Contar com consultoria especializada em direito tributário e contabilidade pode ser um diferencial.

2. Adaptação de Processos e Sistemas

A reforma exigirá mudanças significativas nos processos internos e nos sistemas de gestão das empresas. Em três meses, as ações devem focar em:

- Atualização de softwares: ERPs (Enterprise Resource Planning), sistemas de faturamento e contabilidade precisarão ser adaptados para as novas regras de apuração, emissão de documentos fiscais e gestão de créditos. É essencial entrar em contato com os fornecedores de software para entender os prazos de atualização e as funcionalidades que serão disponibilizadas.

- Revisão de rotinas contábeis e fiscais: As equipes financeiras e contábeis precisarão redefinir rotinas de apuração, declaração e recolhimento de tributos. A não cumulatividade plena do IVA, por exemplo, exige um controle de créditos muito mais preciso.

- Treinamento de equipes: Capacitar colaboradores das áreas fiscal, contábil, financeira, comercial e de TI sobre as novas regras e os impactos nos seus respectivos departamentos é fundamental. Workshops e cursos podem acelerar esse processo.

- Governança de dados: Garantir a qualidade e a integridade dos dados fiscais será ainda mais importante para a correta apuração do IVA e o aproveitamento de créditos.

3. Planejamento Estratégico e Comercial

A reforma tributária 2026 não é apenas uma questão fiscal; ela impacta diretamente a estratégia de negócios. Em um curto prazo, as empresas devem:

- Revisão de precificação: Com a mudança da carga tributária, os preços de venda de produtos e serviços precisarão ser reavaliados. É uma oportunidade para otimizar margens e ganhar competitividade.

- Reavaliação da estrutura de custos: Identificar oportunidades para otimizar a compra de insumos e serviços, buscando fornecedores que ofereçam melhores condições fiscais dentro do novo modelo.

- Análise de localização: Embora a guerra fiscal seja reduzida, a reforma pode influenciar decisões sobre a localização de novas unidades ou centros de distribuição, considerando aspectos logísticos e de mercado.

- Comunicação com clientes e fornecedores: Manter um diálogo transparente sobre os impactos da reforma e as possíveis alterações em contratos e preços é essencial para manter boas relações comerciais.

- Gestão de fluxo de caixa: Projetar o impacto da reforma no fluxo de caixa, considerando o potencial de aumento ou redução de impostos a pagar e o recebimento de créditos.

A preparação para a reforma tributária 2026 é um processo contínuo que se estenderá por vários anos, dada a gradualidade da transição. No entanto, os próximos três meses são cruciais para estabelecer as bases e garantir que a empresa não seja pega de surpresa. A proatividade, o investimento em conhecimento e tecnologia, e a busca por expertise especializada serão os pilares para uma transição bem-sucedida.

Desafios e Oportunidades da Reforma Tributária para o Brasil

A reforma tributária 2026 no Brasil é um projeto de grande envergadura, que carrega consigo tanto desafios significativos quanto oportunidades catalisadoras para o desenvolvimento econômico do país. A forma como esses elementos serão gerenciados determinará o sucesso da transição e o impacto de longo prazo na sociedade.

Desafios da Implementação

A complexidade de implementar uma mudança tão profunda em um sistema tributário tão intrincado como o brasileiro é um dos maiores desafios:

- Transição gradual: O período de transição, que se estenderá até 2032, exige a coexistência de dois sistemas tributários, o que pode gerar complexidade adicional e custos de adaptação para as empresas nos primeiros anos.

- Definição de alíquotas: A definição da alíquota padrão do IVA Dual (CBS e IBS) é um ponto crítico. Uma alíquota muito alta pode gerar inflação e impactar o consumo, enquanto uma muito baixa pode comprometer a arrecadação. O desafio é encontrar o equilíbrio.

- Leis complementares: A Emenda Constitucional nº 132/2023 é a base, mas muitas questões operacionais e específicas de setores serão detalhadas em leis complementares. A demora ou a falta de clareza nessas regulamentações podem gerar insegurança jurídica.

- Adaptação da fiscalização: Os órgãos fiscalizadores (Receita Federal, Secretarias de Fazenda Estaduais e Municipais) precisarão se adaptar aos novos modelos de apuração e controle, exigindo investimento em tecnologia e treinamento.

- Impacto no consumidor: A reforma pode gerar um impacto inicial nos preços ao consumidor, especialmente em setores que terão aumento de carga. A comunicação e o monitoramento desses efeitos serão cruciais para evitar desequilíbrios.

- Sistemas de TI: A atualização dos sistemas de TI de todas as empresas, desde as grandes corporações até as pequenas e médias empresas, é um gargalo. A demanda por soluções e consultoria tecnológica será enorme.

Oportunidades para o Crescimento e a Competitividade

Apesar dos desafios, a reforma tributária 2026 apresenta oportunidades únicas para o Brasil:

- Simplificação e desburocratização: A principal promessa é a redução da complexidade do sistema tributário, o que deve diminuir os custos de conformidade para as empresas e liberar recursos para investimento e inovação.

- Aumento da produtividade e competitividade: A não cumulatividade plena e o fim da guerra fiscal tendem a tornar a produção brasileira mais eficiente e competitiva, tanto no mercado interno quanto no internacional.

- Incentivo a investimentos: Um sistema tributário mais transparente e previsível atrai investimentos estrangeiros e domésticos, impulsionando o crescimento econômico e a geração de empregos.

- Neutralidade econômica: A reforma busca criar um sistema mais neutro, que distorça menos as decisões de investimento e consumo, levando a uma alocação mais eficiente de recursos na economia.

- Justiça fiscal: A tributação no destino e a possibilidade de alíquotas diferenciadas para bens essenciais e nocivos podem tornar o sistema mais equitativo.

- Modernização do Estado: A reforma impulsionará a modernização da administração tributária e a digitalização de processos, beneficiando a todos.

A reforma tributária 2026 é um passo audacioso para o futuro do Brasil. Seu sucesso dependerá da capacidade do governo e do setor privado de trabalharem juntos para superar os desafios da implementação e maximizar as oportunidades que ela oferece. A construção de uma economia mais justa, eficiente e competitiva é o grande prêmio.

Perspectivas Futuras e a Importância do Monitoramento Contínuo

A reforma tributária 2026 é um projeto de longo prazo, com uma transição que se estenderá por anos. Isso significa que, mesmo após a aprovação das leis complementares, o cenário fiscal continuará em evolução. Para as empresas, o monitoramento contínuo e a capacidade de adaptação serão habilidades essenciais.

Acompanhamento da Legislação Complementar

Embora a Emenda Constitucional nº 132/2023 estabeleça as diretrizes gerais, muitos detalhes cruciais ainda serão definidos por leis complementares. Essas leis abordarão questões como as alíquotas definitivas do CBS e IBS, os regimes específicos para determinados setores (financeiro, imobiliário, saúde, educação), a base de cálculo do Imposto Seletivo, as regras de transição detalhadas e a legislação do Comitê Gestor do IBS.

É vital que as empresas e seus consultores monitorem de perto a tramitação e a aprovação dessas leis. Cada nova regulamentação pode trazer impactos específicos que exigirão ajustes nos planos de adaptação já traçados. A agilidade em interpretar e implementar essas novas regras será um diferencial competitivo.

Cultura de Adaptação e Inovação

A reforma tributária 2026 não é um evento isolado, mas parte de um movimento global de modernização fiscal. As empresas que já possuem uma cultura de adaptação e inovação estarão em melhor posição para lidar com as mudanças. Isso inclui:

- Investimento em tecnologia: A digitalização dos processos fiscais e a automação serão cada vez mais importantes para garantir a conformidade e a eficiência.

- Capacitação contínua: As equipes precisarão de treinamento constante para se manterem atualizadas com as novas regras e sistemas.

- Análise de dados: A capacidade de coletar, analisar e interpretar dados fiscais se tornará um ativo estratégico para identificar oportunidades de otimização e mitigar riscos.

- Flexibilidade estratégica: As empresas devem estar prontas para ajustar suas estratégias de negócios, precificação e cadeia de suprimentos conforme o cenário fiscal evolui.

O Papel da Consultoria Especializada

Diante da complexidade e da abrangência da reforma, a consultoria especializada em direito tributário, contabilidade e tecnologia será um parceiro indispensável para as empresas. Esses profissionais podem oferecer:

- Interpretação da legislação: Auxiliar na compreensão das leis complementares e seus impactos específicos.

- Planejamento tributário: Desenvolver estratégias para otimizar a carga tributária dentro do novo sistema, de forma legal e eficiente.

- Suporte na adaptação de sistemas: Orientar na escolha e implementação de soluções tecnológicas para a conformidade fiscal.

- Treinamento e capacitação: Oferecer programas de treinamento para as equipes internas.

- Representação em discussões: Atuar na defesa dos interesses da empresa junto aos órgãos reguladores e legislativos.

Em resumo, a reforma tributária 2026 é mais do que uma série de mudanças em impostos; é uma redefinição do ambiente de negócios no Brasil. As empresas que encararem este momento como uma oportunidade de modernização e que investirem proativamente em planejamento, tecnologia e conhecimento estarão melhor posicionadas para prosperar nesse novo cenário fiscal.

A preparação em três meses é o início de uma jornada. A vigilância, a adaptação e a busca por expertise serão os pilares para navegar com sucesso por essa transformação e garantir que o Brasil possa colher os frutos de um sistema tributário mais justo e eficiente.